A informação financeira

A organização da informação financeira

Contabilidade: Processo formal de identificar, medir e comunicar informação sobre o património e resultados da empresa para os decisores e outros agentes económicos.

Ver Principios básicos de contabilidade para empreendedores, Instituto Politécnico de Portalegre, 15.dez 2021 para vídeo explicativo.

Contabilidade Geral vs Contabilidade Analítica

-

Contabilidade Geral (Financeira ou Externa)- Gera informação para os elementos externos à empresa (reguladores, fornecedores, acionistas, bancos, etc.);

- Segue as normas internacionais de contabilidade emitidas pelo IASB (International Accounting Standards Board) e adotadas na UE;

- O SNC (Sistema de Normalização Contabilística) assimila a transposição das Diretivas contabilísticas da União Europeia.

-

Contabilidade Analítica (de Gestão ou Interna)- Gera informação específica e desagregada para apoiar a gestão;

- Apura resultados por produtos, regiões, mercados, atividades, etc;

- É a base para a orçamentação e análise de custos.

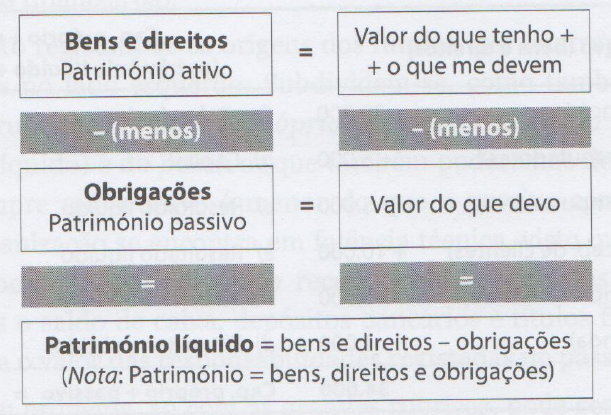

Noção de património em termos pessoais e organizacionais

1) Contabilidade pessoal

Ver Exercício 1 para exemplo de cáculo do património líquido em termos pessoais.

2) Contabilidade Empresarial

Ver Exercício 2 para exemplo de cáculo do património líquido de uma empresa.

Adaptamos a seguinte designação à contabilidade empresarial:

- Património Líquido é substituido por Capital Próprio;

- Património Activo designa-se simplesmente por Ativo;

- Património Passivo designa-se simplesmente por Passivo.

Os principais mapas contabilísticos

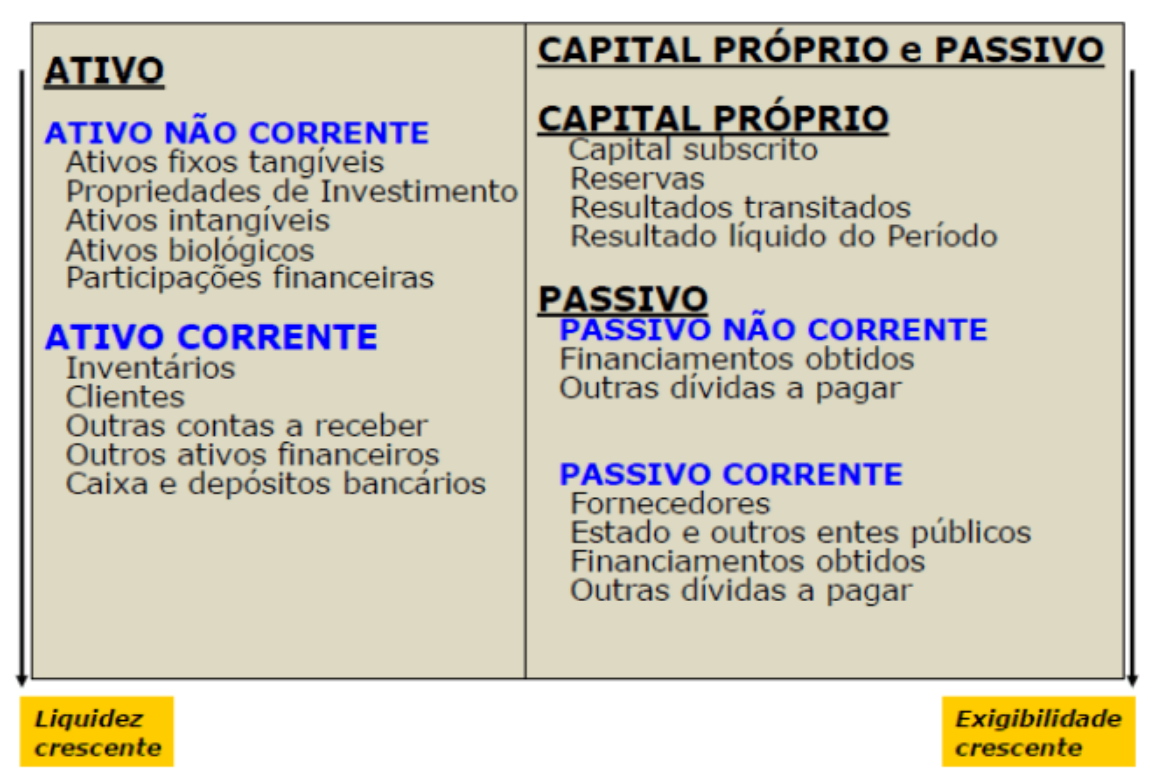

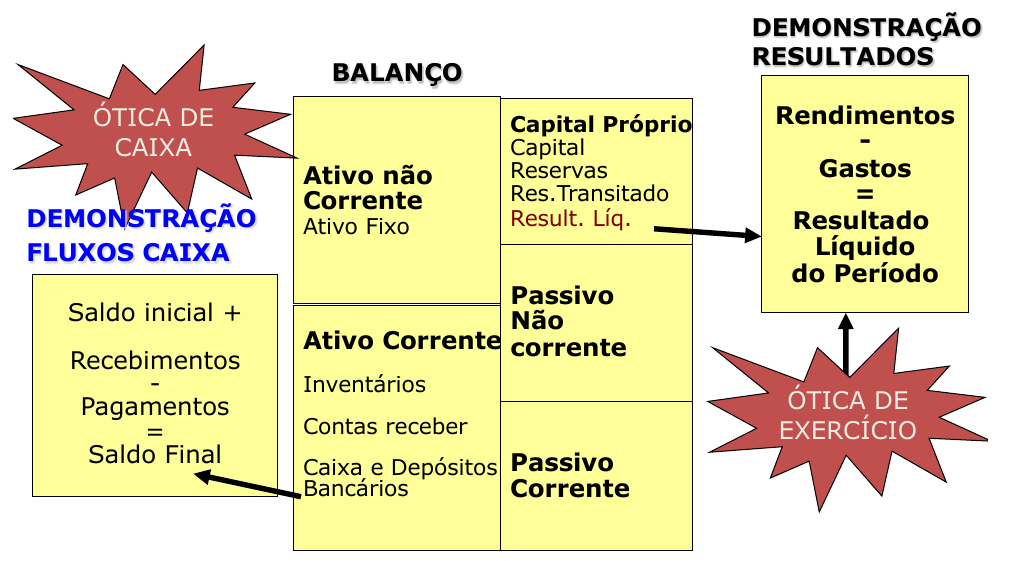

Balanço

Ver Introdução ao balanço, Teresa Lemos, IEEE-IST Student Branch, 17.dez 2015 para vídeo explicativo.

O Balanço é uma fotografia num dado momento (fim do ano, do semestre ou do trimestre, por exemplo) da situação patrimonial (posição financeira) da empresa.

Uma apresentação mais detalhada do balanço e dos restantes mapas encontra-se em Portaria n.º 220/2015, de 24 de julho.

Para ver a lista de todas as NCRF - Normas Contabilísticas e de Relato Financeiro (1 a 28) e restantes instrumentos contabilísticos do Sistema de Normalização Contabilística (SNC) clicar neste link.

Rubricas do balanço:

Ver Rúbricas do balanço, Teresa Lemos, IEEE-IST Student Branch, 17.dez 2015 para vídeo explicativo.

-

Ativo (lado esquerdo): registam-se as aplicações de fundos em bens, ou direitos a receber. Inclui nomeadamente:

- ativos fixos tangiveis (terrenos, edifícios, prédios, equipamentos, máquinas, veículos, etc.);

- propriedades de investimento;

- ativos intangíveis (marcas, patentes, logotipos, nome e insígnia do estabelecimento, licenças, autorizações, alvarás, etc.);

- inventários (mercadorias, produtos acabados, matérias-primas, consumíveis, materiais);

- dívidas de terceiros (vide clientes);

- valores monetários (dinheiro, depósitos, titulos financeiros).

Do lado direito registam-se as origens dos fundos, por contrapartida das aplicações relatadas no lado esquerdo. Subdividem-se, nas rubricas do Capital Próprio e do Passivo:

-

Capital Próprio (situação líquida ou património líquido), inclui:

- capital subscrito pelos sócios ou acionistas (dinheiro investido formalmente pelos sócios ou acionistas para suportar as necessidades financeiras da empresa);

- resultados presentes (resultado liquido do período);

- resultados passados (reservas, lucros que os sócios ou acionistas decidiram que ficariam na empresa; resultados transitados, resultados anteriores que ainda não foram objeto dessa decisão ou constituiram prejuizos).

-

Passivo (capital alheio): Responsabilidades da empresa perante terceiros

Notas:

-

As designações corrente e não corrente no Balanço, referem-se a um prazo até ou superior a um ano, no que diz respeito à sua possivel transformação em dinheiro ou à sua exigibilidade de pagamento.

-

As rubricas do lado do Ativo apresentam-se de cima para baixo por uma ordem de liquidez (i.e, de facilidade de converter em dinheiro) crescente, enquanto as rubricas do Passivo apresentam-se, de cima para baixo, por uma ordem de exigibilidade crescente.

Equação fundamental da contabilidade:

Ao longo do tempo, qualquer variação no Ativo deverá ser compensada por igual variação no Capital Próprio ou no Passivo (Capital Alheio) ou por variação simétrica no próprio Ativo.

O CAPITAL PRÓPRIO traduz o valor (contabilístico) da empresa num determinado momento, O VALOR que os proprietários receberiam se cessasse a atividade, liquidando todo o ativo e passivo, e os valores de balanço correspondessem exatamente aos valores de mercado.

A contabilização das transações

Cada ocorrência (ou transação) para além de obedecer à equação fundamental da contabilidade, dá origem a, pelo menos, duas alterações (ou registos) do mesmo sinal em lados opostos do balanço, ou duas alterações de sinal contrário se no mesmo lado. Esta técnica é conhecida por princípio da dupla entrada ou Método das Partidas Dobradas.

Ver Exercício 2 para exemplificação do princípio da dupla entrada (ou Método das Partidas Dobradas).

Notas:

- Cada alteração em elementos do Balanço é causada por uma transação;

- Cada transação implica pelo menos dois registos - o sistema de transações chama-se de DUPLA ENTRADA.

- Se existirem numa transação:

- Alterações em 2 elementos do Ativo (uma terá sinal \(+\) a outra terá sinal \(-\) );

- Alterações num elemento do Ativo em contrapartida de um elemento do Capital Próprio (ambas terão sinal igual);

- Alterações em 2 elementos do Capital Próprio (Uma terá sinal \(+\) a outra terá sinal \(-\) );

- Alterações num elemento do Capital Próprio em contrapartida de um elemento do Passivo (Uma terá sinal \(+\) a outra terá sinal \(-\) ).

Ver Exercício 3 para exemplificação de operações com aplicação da dupla entrada.

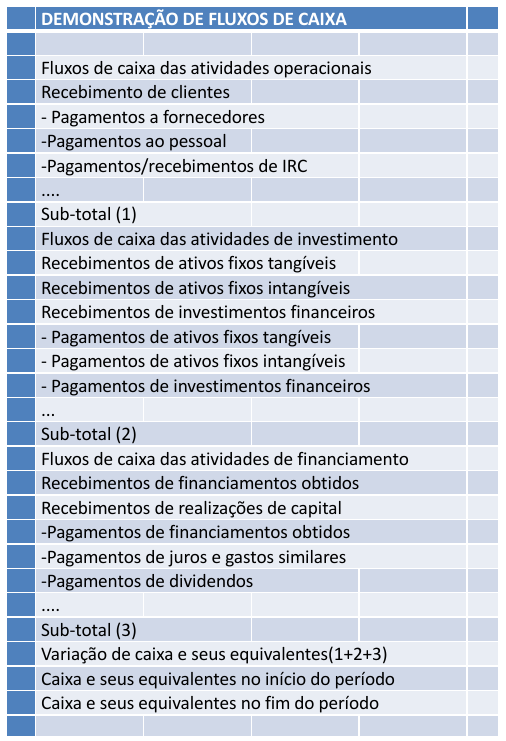

Demonstração dos fluxos de caixa

Visa fornecer informação sobre o desempenho financeiro.

A Demonstração dos Fluxos de Caixa é o documento financeiro que mostra o saldo inicial e as variações da caixa ou tesouraria da empresa, sendo o saldo final registado no lado do Ativo do balanço.

Recebimentos: corresponde às entradas de dinheiro na empresa.

Pagamentos: corresponde às saídas de dinheiro da empresa.

As rubricas recebimentos e pagamentos deste mapa apresentam-se discriminadas respectivamente por atividades operacionais, de investimento e de financiamento.

Demonstração de resultados

Visa fornecer informação sobre o desempenho económico.

Ver Demonstração de resultados, Teresa Lemos, IEEE-IST Student Branch, 17.dez 2015 para vídeo explicativo.

A Demonstração de Resultados é um documento financeiro que exprime para um dado período de tempo a diferença entre os fluxos de rendimentos de, por exemplo, vendas de produtos ou mercadorias, ou serviços prestados, e os diferentes tipos de gastos (matéria-prima, energia, gastos de distribuição, gastos com vencimentos do pessoal, juros, etc.). Essa diferença dá lugar ao designado resultado antes de impostos, após o que se calcula o imposto a pagar (em Portugal, o imposto é o IRC - Imposto sobre o Rendimento das Pessoas Coletivas) e, finalmente, o resultado líquido do período, cujo valor também encontramos no lado direito do Balanço, no Capital Próprio.

Rendimentos:

- São aumentos nos benefícios económicos durante o período contabilístico que resultem em aumentos no capital próprio não relacionados com as contribuições dos participantes no capital próprio.

Gastos:

- São diminuições nos benefícios económicos durante o período contabilístico que resultem em diminuições no capital próprio não relacionados com distribuições aos participantes no capital próprio.

Ao contrário do Balanço, a Demonstração de Resultados não fornece uma fotografia num dado dia de tudo o que se passou para trás. Antes exprime a variação ocorrida num período, daí remeter para a noção de fluxo.

A Demonstração de Resultados também não se orienta pelo tempo da Demonstração de Fluxos de Caixa, mas pelo tempo económico.

“Os rendimentos e gastos são reconhecidos quando obtidos ou incorridos, independentemente do seu recebimento ou pagamento, devendo incluir-se nas demonstrações financeiras dos períodos a que respeitam.”

Ver Exercício 4 para exemplificação de tempo económico.

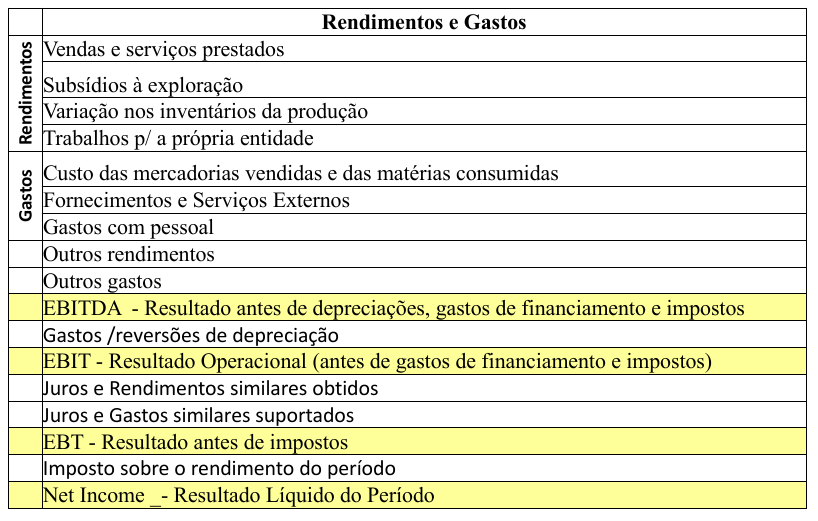

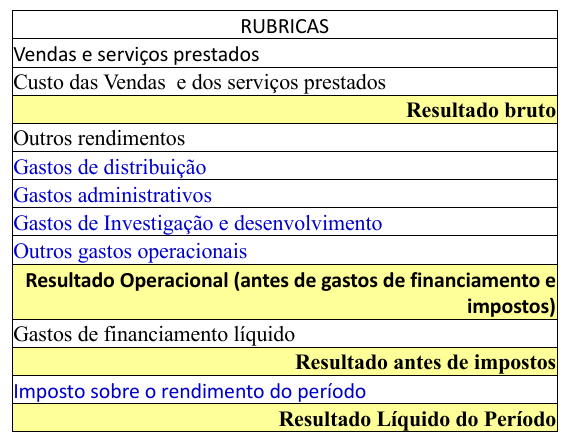

Dois mapas de Demonstração de Resultados

Diferem no essencial quanto à agregação da parte dos gastos.

Diferem igualmente noutra característica: enquanto na DR por funções o custo das vendas se refere logo ao custo das unidades de produto vendidas, na DR por naturezas o custo é a das unidades produzidas no período, e o mesmo é depois deduzido do custo das "novas" unidades em inventário, fabricadas mas não vendidas - Variação nos Inventários da Produção.

Existem diversos tipos de resultados na demonstração dos mesmos:

- Resultado Operacional (RO ou EBIT): Depende somente da atividade produtiva no período em análise. Resultado antes de gastos de financiamento e impostos.

- Resultado Antes de Impostos (RAI ou EBT): Resultado Operacional deduzido dos gastos de financiamento líquidos.

- Resultado Líquido do Período (RL ou NET Income): Resulta da dedução do imposto sobre o rendimento do período, ao resultado antes de impostos (RAI).

Ver Exercício 5 para exemplificação de Demonstração de Resultados por Funções.

Ver Exercício 6 para exemplificação de Demonstração de Resultados.

Depreciações e amortizações de ativos não-correntes

Ver Depreciações, Teresa Lemos, IEEE-IST Student Branch, 17.dez 2015 para vídeo explicativo.

Ativos não-correntes que a empresa utiliza na sua atividade operacional:

-

Ativos fixos tangíveis

-

Ativos intangíveis

Estes ativos estão sujeitos a Amortizações ou Depreciações.

-

Depreciação: Corresponde à quebra de valor dos bens do ativo fixo tangível;

-

Amortização: Corresponde à quebra de valor dos bens do ativo intangível

Depreciações e amortizações do Exercício: quebra do valor das propriedades de investimento, dos ativos biológicos não consumíveis e dos ativos fixos tangíveis e intangíveis durante um período contabilístico. São consideradas um gasto na Demonstração de Resultados.

Depreciações e Amortizações Acumuladas: valores acumulados das depreciações e amortizações à data do Balanço (= soma das depreciações e amortizações das D.R. até essa data). Subtraídas aos valores de aquisição, produção ou reavaliação desses ativos dão origem aos valores dos ativos que aparecem registados no Balanço em cada período.

Registo contabilistico das amortizações ou depreciações:

-

Gastos de depreciação e de amortização (DRN)

-

Outros Gastos e Perdas Operacionais (DRF)

-

Depreciações (Amortizações) Acumuladas (B)

Assim, através das depreciações/amortizações:

-

Imputamos (a resultados) o custo da utilização do ativo (in)tangível;

-

Atualizamos o valor do ativo (in)tangível (que passa a constar do balanço pelo valor líquido, i.e. abatido das amortizações / depreciações).

Ver Exercício 7 para exemplificação de Depreciações e Amortizações.

Análise financeira: os principais rácios financeiros

Rácios são Indicadores de Gestão que exprimem uma relação entre elementos dos documentos contabilísticos (Balanço, Demonstração de Resultados) e a partir dos quais é possível tirar ilações sobre a situação da empresa (Solidez Financeira e níveis de desempenho económico e financeiro).

Rácios de Rentabilidade:

Evidenciam a rentabilidade da empresa em função, por exemplo, do seu capital próprio, do seu ativo ou das vendas.

Rentabilidade do Capital Próprio (RCP)

Rentabilidade do Ativo (RA)

Rentabilidade (Operacional) das Vendas (ROV)

Rácios de Atividade ou Funcionamento

Indicam o grau de utilização dos recursos da empresa.

A liquidez de uma empresa está associada ao que se constuma designar pelo seu ciclo de caixa. Se as empresas receberem com uma frequência elevada dos seus clientes e tiverem prazos mais dilatados para pagar as suas dívidas, é natural que enfrentem menos dificuldades de liquidez.

Nota: O valor das Compras tem de ser obtido autonomamente, uma vez que não vem na demonstração de resultados nem no balanço.

Rácios de Solvabilidade / Endividamento

Indicam a capacidade da empresa de satisfazer os seus compromissos financeiros de médio e longo prazo.

- Solvabilidade: Capacidade da empresa para responder aos seus compromissos a médio e a longo prazo:

- Uma boa solvabilidade total corresponde a valores \(>\frac{1}{3}\)

- Uma boa solvabilidade reduzida corresponde a valores \(>\frac{1}{2}\)

Rácios de Liquidez

Indicam a capacidade de a empresa satisfazer os seus compromissos financeiros de curto prazo.

- Liquidez: Capacidade da empresa solver os seus compromissos de curto prazo através do Fundo de Maneio.

Podemos avaliar o grau de liquidez da empresa, que é função de:

- Política de crédito a clientes (+clientes ⇝ + risco)

- Política de inventários (+ inventários produtos ⇝ + risco)

- Política de aprovisionamento (+ inventário matérias-primas ⇝ + risco)

Liquidez geral

Liquidez reduzida

Ver Exercício 8 para exemplificação do cálculo de cada um dos rácios para uma empresa específica.

Ver Exercício 9 para mais um exemplo de cálculo de rácios para uma empresa específica.

Limitações dos Rácios Financeiros:

- Os rácios devem ser comparados com dados de outras empresas com atividade semelhante;

- Devem ser comparados, para a mesma empresa, ao longo do tempo;

- Podem variar em função do país ou práticas contabilísticas;

- Atualmente, há cada vez mais consciência de que o lucro não pode ser o objetivo exclusivo das empresas.

Análise Custo-Volume-Resultado: Modelo do Ponto Crítico (Break Even)

Classificação dos custos em fixos ou variáveis, em função da variação da quantidade produzida.

-

Custos fixos: Gastos em que a empresa incorre independentemente da quantidade produzida (ex: depreciações e amortizações, gastos gerais de estrutura, e rendas de equipamentos ou edifícios).

-

Custos variáveis: Variam proporcionalmente com a quantidade produzida (ex: custos de matérias-primas, gastos com a mão-de-obra-direta, e os custos indiretos de fabrico variáveis como por exemplo a energia).

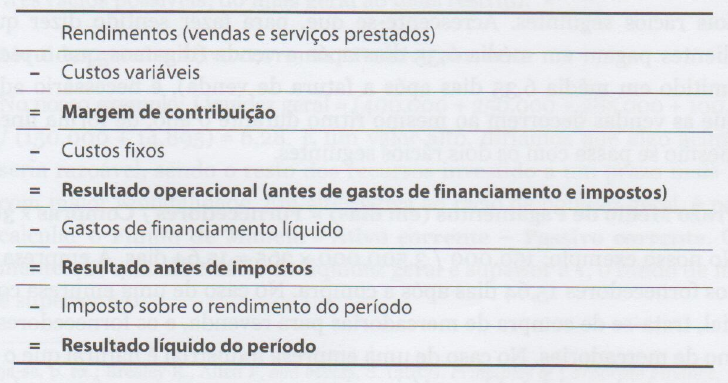

Demonstração dos Resultados por margem de contribuição - Óptica das Contribuição

Terceira representação da DR que não consta do SNC, mas que é construida como uma ferramenta de apoio à gestão.

Objetivo: Determinar a quantidade a vender para atingir, pelo menos, o lucro operacional - \(\text{L}\) - igual a zero. Esse ponto designa-se por Ponto Crítico (Break Even Point) das Vendas, podendo ser calculado em quantidades (unidades físicas):

O lucro pode ser matematicamente definido por:

\(\text{Q}\) - Quantidades produzidas e vendidas;

\(\text{Qc}\) - Quantidade crítica a partir da qual há lucro;

\(\text{p}\) - Preço de venda unitário;

\(\text{cvu}\) - Custo variável unitário;

\(\text{mcu}\) - Margem de contribuição unitária \(\text{ = p} - \text{cvu}\);

\(\text{CF}\) - Total dos Custos Fixos;

\(\text{CV}\) - Total dos Custos Variáveis.

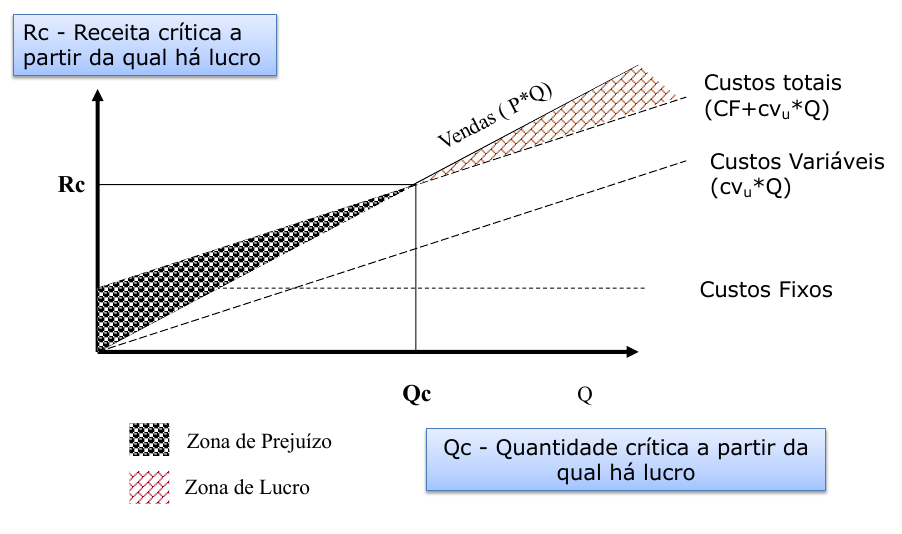

Análise Gráfica do Ponto Crítico de Vendas

O Ponto Crítico de Vendas

A) em Quantidades (quantidade crítica) - Qc, ou seja, quantidade crítica a partir da qual há lucro:

B) em Valor (receita crítica) - Rc, ou seja, receita crítica a partir da qual há lucro:

Ver Exercício 10 para exemplificação do cálculo do ponto crítico de vendas, em unidades.

Ver Exercício 11 para exemplificação do cálculo do ponto crítico de vendas, em unidades e valor.