Exercícios

Exercício 1

Considere-se que:

-

Uma empresa investiu 100.000 euros numa nova máquina;

-

Esta é depreciável em 5 anos, findos os quais pode ainda ser vendida por 10.000 euros (valor de mercado no ano 5);

-

Haverá necessidade de aumentar o nível de segurança do inventário de matérias-primas em 5.000€ antes da máquina entrar em laboração, sendo esse valor recuperado por menos aquisições de matérias-primas no último ano;

-

Estima-se que a produção da máquina vá ser vendida por 150.000€ no 1º ano.

-

Os custos operacionais (pessoal, fornecimento e serviços externos, matérias-primas) serão nesse ano de 100.000€, sem incluir as depreciações;

-

Rendimentos e gastos sobem 10% ao ano;

-

A taxa de imposto a pagar pela empresa é de 25%.

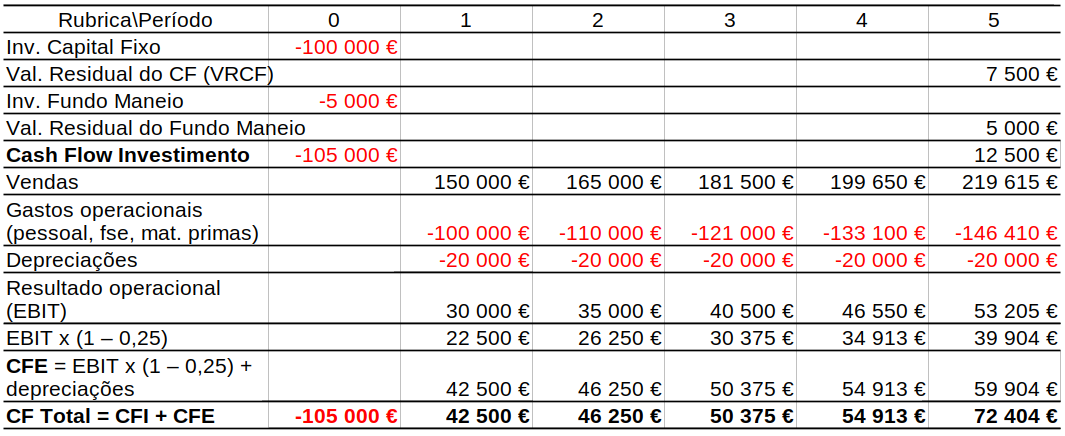

Cálcule o mapa de cash flows deste projeto de investimento.

R:

Começa-se por calcular o Valor Residual do capital fixo (VRCF):

Onde: \(\small\text{Taxa Imposto}\) é a taxa de imposto sobre o rendimento (\(\text{IRC}\) em Portugal)

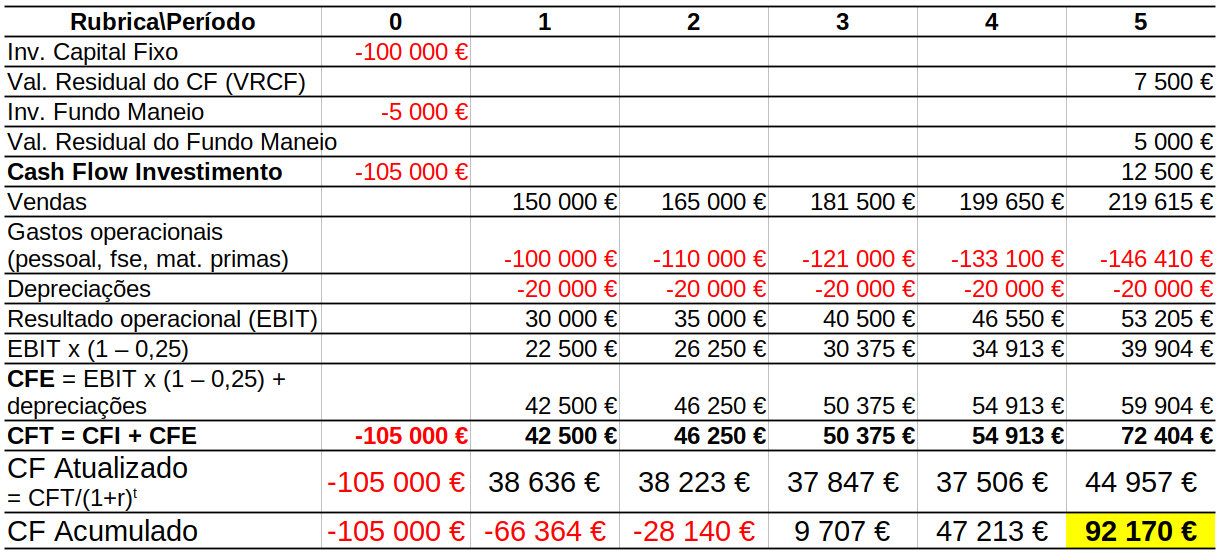

Preenche-se o Mapa de Cash Flows com a apresentação que se segue. Noutros exercícios o que poderá variar é a discriminação de rúbricas de gastos.

Exercício 2

Exercício 3

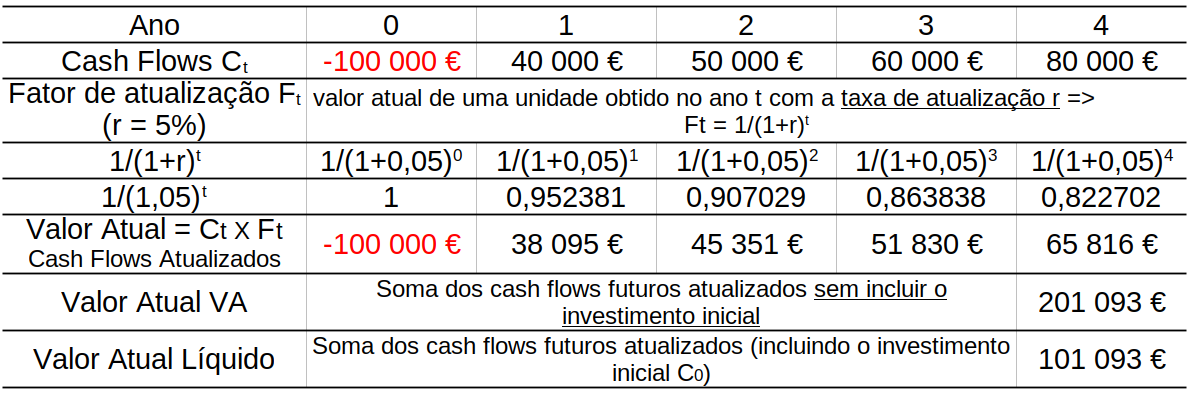

Introdução da taxa de atualização ao Exercício 1.

- A taxa de atualização é de \(10\%\).

-

Qual o Valor Atual Líquido deste projeto (em euros)? R: \(\text{92.170}\)€

-

Qual o Valor Atual deste projeto (em euros)? R: \(\text{197.170}\)€

-

Qual o cash-flow total atualizado no ano 1 (em euros)? R: \(\text{38.636}\)€

Exercício 4

Retomando o Exercício 1.

- Admitindo que 30% do valor deste investimento será obtido por financiamento bancário, com uma taxa de juro anual de 5%, e que os acionistas esperam uma rentabilidade anual de 4%, qual seria o Custo Médio Ponderado do Capital?

R:

- Onde: \(\text{t}\) é a taxa de imposto sobre o rendimento / lucros (\(\text{IRC}\)) que foi considerada no Exercício 1 como \(25\%\)

Exercício 5

Uma empresa tem um Capital Social composto por 10.000 ações, com um valor nominal de 1€ cada. O valor do capital próprio em balanço é de 70.000€ e cada ação está cotada em 10€. O financiamento com recurso a terceiros é constituido por um empréstimo bancário no valor de 50.000€, e por 5.000 obrigações com um valor nominal de 1€ e cotação de 0,8€.

a) Qual o valor de capital próprio relevante para cálculo do \(CMPC\) (Custo Médio Ponderado do Capital)?

b) Qual o valor da dívida relevante para cálulo do \(CMPC\) (Custo Médio Ponderado do Capital)?

c) Qual o valor das percentagens de capital próprio e alheio para cálculo do \(CMPC\) (Custo Médio Ponderado do Capital)?

d) Se a taxa de impostos sobre lucros (\(IRC\)) for de \(25\%\), o custo médio da dívida (\(r_D\)) for de \(5\%\), e a remuneração requerida pelos acionistas (\(r_{CP}\)) for igual à dos títulos do Estado de curto prazo (\(1,5\%\)) \(+\) o prémio de risco de \(6,5\%\), qual será o \(CMPC\)?

R:

TODO

Exercício 6

Qual a taxa de atualização a utilizar num projeto de investimento por uma empresa que se financia em valores de mercado a 70% de capital próprio (Equity) e 30% em capital alheio (Debt) , sendo o custo médio da dívida (juros) de 6% e a rentabilidade esperada pelos acionistas (custo do capital próprio) de 7%? (Nota: assuma que a empresa é lucrativa e paga uma taxa de imposto de 30%).

R:

A taxa de atualização a utilizar num projeto de investimento é conhecida como WACC (Weighted Average Cost of Capital), que é calculada como a média ponderada dos custos de capital próprio e de terceiros (alheios). Neste caso, como a empresa financia-se a 70% com capital próprio e a 30% com dívida, o WACC seria:

Exercício 7

Uma empresa projeta construir um edifício em 2 anos, com custos de 900.000€ no ano \(0\) e de 950.000€ no ano \(1\). É de admitir que o edifício possa ser vendido em bloco passados mais dois anos pelo valor de 2.150.000€. Sabendo que a empresa se financia habitualmente em partes iguais (dívida e capital próprio), que o juro da dívida bancária é de 8%, que a taxa de imposto é de 25%, e que empresas similares cotadas em Bolsa oferecem uma rentabilidade de 10% ao ano, diga se aconselha ou não o investimento.

R:

TODO:

Exercício 8

A TIR é inadequada para comparar projetos mutuamente exclusivos (i.e, em que só podemos fazer um deles).

Nota: \(\small \text{IRR} =\) Internal Rate of Return

O investimento mais pequeno (5.000€, Proj.B) apresenta maior \(\text{TIR}\), contudo o investimento maior (10.000€, Proj.A) gera mais dinheiro (apresenta maior \(\text{VAL}\)).

O Projeto A é preferível ao Projeto B, a menos que se consiga aplicar os 5.000€ de diferença (dos investimentos) num projeto B` com uma \(\text{TIR}\) superior a \(15\%\) e um \(\text{VAL}(5\%)\) superior a 991,15€

Outro exercício sobre o mesmo conceito:

O projeto A é melhor que B a menos que consiga aplicar o dinheiro excedente (de investimento) \(\text{A-B}\) num projeto com rentabilidade maior do que \(8\%\).

Exercício 9

Usamos a fórmula:

Nota: \(0,238 \times 12 \text{ meses} \approx \text{ 3 meses}\)

Exercício 10

O IR (Índice de Rendibilidade) é inadequado para comparar projetos mutuamente exclusivos.

A coluna respeitante ao \(\text{VA}\) serve apenas para exemplificar o cálculo do \(\text{IR}\) nas duas formas distintas.

Tendo por referência a tabela anterior, conclui-se o seguinte:

Para a mesma taxa de atualização (\(r = 10\%\)), o Projeto A tem maior rentabilidade por euro investido do que o Projeto B, ou seja:

No entanto, o projeto B gera mais dinheiro que o projeto A:

O projeto B é melhor que A, a menos que se consiga aplicar o dinheiro excedente (de investimento) \(\text{B-A}\) = 9.000€, num outro projeto cujo índice de rendibilidade seja maior do que \(1,89\%\), e o Valor Atual Líquido (à taxa de atualização de \(10\%\)) seja maior do que \(8.000\)€.