Exercícios

Exercício 1

Calcule os juros vencidos por um capital de 20.000€ durante o período de 5 meses, sendo que o mesmo capital vencerá juros mensalmente, em regime de juro simples, à taxa anual nominal de 4,5%.

R:

Juro vencido ao final do 1º mês: 20.000€ x 0,045/12 = 75€

Juro vencido ao final do 2º mês: 75€

Juro vencido ao final do 3º mês: 75€

Juro vencido ao final do 4º mês: 75€

Juro vencido ao final do 5º mês: 75€

Exercício 2

Um capital de 80.000€ aplicado em regime de juro composto à taxa anual de 4% produziu, num certo prazo t, um valor acumulado de 97.333€. Calcule o prazo de aplicação.

R:

Ou seja, o prazo de aplicação foi de 5 anos.

Exercício 3

Um capital aplicado à taxa anual de 2% em regime de juros compostos gerou ao fim de quatro anos o valor acumulado de 108.243,216€. Qual o valor do capital inicialmente aplicado?

R:

O valor do capital inicialmente aplicado é 100.000€.

Exercício 4

Se a taxa de juro nominal \((r_n)\) = 2% e a taxa de inflação \((i)\) for de 1.5%, qual será a taxa de juro real \((r_r)\)?

R:

Exercício 5

Um investidor aplicou 1.000€ num depósito bancário por um ano, sendo que a taxa de juro anual real obtida foi de 6%. Sabendo que, nesse ano, a taxa de inflação foi de 6%, qual a taxa de juro anual nominal oferecida pelo banco?

R:

Exercício 6

Um empréstimo bancário paga juros à taxa de 3% ao trimestre. Qual é a taxa de juro anual \(r_a\) equivalente?

R:

Um ano tem 4 trimestres, logo \(k=4\) e \(r_4=3\%\). Assim:

Assim, se o empréstimo for de \(\text{1.000€}\), pagar \(r_4=3\%\) ao trimestre, ou seja \(\text{30€}\), é equivalente a pagar \(\text{12,55}\% \times \text{1.000€} = \text{125,5€}\) no fim do ano, no pressuposto que os \(\text{1.030€}\) obtidos no fim do 1º trimestre podiam ser aplicados a \(3\%\) ao trimestre e assim sucessivamente até ao final do ano.

Exercício 7

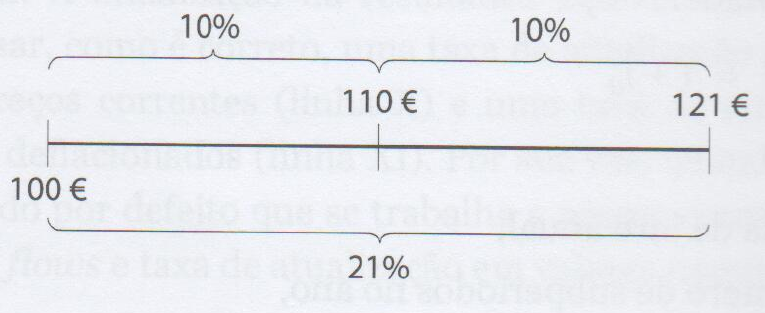

Na sequência do Exercício 6, mas agora com juros de \(10\%\) vencidos ao semestre.

R:

Neste caso \(r_2=10\%\), pelo que a taxa de juro anual \(r_a\) equivalente, ou seja, a TAE (Taxa Anual Efetiva) é:

A TAN (Taxa Anual Nominal) é:

Note

Trata-se de uma aplicação à Taxa Anual Nominal (TAN) de 20%, com capitalização de juros semestralmente, equivalente a uma aplicação com capitalização dos juros no final do ano à Taxa Anual Efetiva (TAE) de 21%.

Exercício 8

Se a taxa de juro anual nominal (\(r_n\)) for \(2\%\) e a a taxa de inflação (\(i\)) for \(1,5\%\), e tendo calculado anteriormente a taxa de juro real como \(0,492\%\), \(1.000\)€ recebidos hoje capitalizam ao fim de 1 ano:

a) em termos nominais (ou seja, a preços correntes)?

b) em termos reais (ou seja, a preços constantes do ano \(0\))?

R: Por resolver.

Exercício 9

Suponha que vai comprar um computador portátil e que quer aproveitar a campanha da loja que corresponde a pagá-lo em 12 prestações de 100 euros. Sabendo que a taxa de juro aplicável corresponde a uma Taxa Anual Nominal de 12% diga:

a) Qual é implicitamente o preço do computador?

b) Qual o valor de juros incluido nas prestações a pagar?

c) Se só pagasse o computador ao fim de um ano, e considerando a mesma taxa de juro anual de 12%, qual o montante que teria que pagar?

R:

a) \(TAN = 12\%\) significa que a taxa de juro mensal \(r_m = \frac{12\%}{12} = 1\%\)

Com esta taxa e considerando 12 períodos, o Valor Atual da anuidade é:

Ou seja, \(\text{P = VA = 1.125,50€}\). É este Valor Atual (\(VA\)) encontrado da forma anterior que deverá ser igual ao preço \(P\) do bem, ou seja, o preço do computador.

b) O valor dos juros é a diferença entre o somatório das prestações pagas e o preço do computador:

c) Se só se pagasse no fim do ano, e sendo a taxa de juro anual de \(12\%\), pagaria:

Este montante supera obviamente a soma das 12 prestações de 100€, que é 1.200€, refletindo o facto de o pagamento ser mais tardio do que o esquema da anuidade, em que se paga do mês 1 ao 12.

Exercício 10

Uma pessoa pretende adquirir um iPad cujo pagamento poderá ser feito de duas formas:

a) Pagamento em 12 prestações mensais constantes de 50€ cada, incluindo capital e juro. Sabendo que a taxa de juro anual nominal aplicada é de 10% calcule o preço de compra do iPad;

b) Considerando que o preço de compra do iPad é o calculado na alínea anterior, quanto é que fica a pagar por mês (em regime de prestações mensais constantes) na hipótese de o financiamento a obter incluir um pagamento inicial de 25% do valor do iPad, 11 prestações mensais e o pagamento do valor residual de 10% do valor de compra no mês 12.

R:

a) \(TAN = 10\%\), significa que a taxa de juro mensal \(r_m = \frac{10\%}{12}\)

O preço de compra do iPad (\(P\)) é \(568,725\)€.

b) Sabendo que o preço de compra do iPad é \(568,725\)€. Então:

Ou seja, \(A\), a mensalidade será de \(35,8\)€.

Exercício 11

Para um trabalho que se prevê durar 4 anos, uma empresa pode adquirir uma máquina a pronto pagamento, o que lhe custará 10.000€, vendendo-a ao fim de 4 anos por 4.000€.

a) Qual o valor atual correspondente, se a taxa de atualização anual for de 5%?

b) Em contrapartida, se alugar a máquina por 1.500€ anuais pagos no fim de cada ano, seria vantajoso?

R:

a) Na primeira hipótese, de comprar a máquina a pronto de pagamento e revender depois de a usar, temos:

Ou seja, estou a subtrair o montante do investimento inicial, daí tratar-se do Valor Atual Líquido.

b) Nesta segunda hipótese, de aluguer, temos, usando a fórmula da anuidade sem crescimento:

Ou seja, como \(-\text{5.318,93€} > -\text{6.709,19€}\), a opção de aluguer é mais barata, sendo preferível à compra.

Exercício 12

Quer comprar um apartamento e para isso necessita de um empréstimo de 250.000 €. Se as mensalidades de pagamento forem constantes, a taxa de juro média for de 1% ao mês (TAN=12%) e o prazo for de 30 anos, qual o valor de cada mensalidade a pagar ao banco?

R: Por resolver.