Exercícios

Exercício 1

Exemplo de cálculo do património líquido em termos pessoais. Assim:

Sou dono de (os meus bens):

- Uma casa que vale 250.000€

- Um carro que vale 20.000€

- Depósitos bancários e dinheiro na carteira cujo valor total é de 30.000€

Devem-me (os meus direitos):

- 100.000€

O meu Património Ativo (Bens e Direitos) é de 400.000€.

Devo (as minhas obrigações):

- ao banco por um empréstimo à habitação 150.000€

O meu Património Passivo (Obrigações) é de 150.000€.

Ou seja, o meu Património Líquido:

Exercício 2

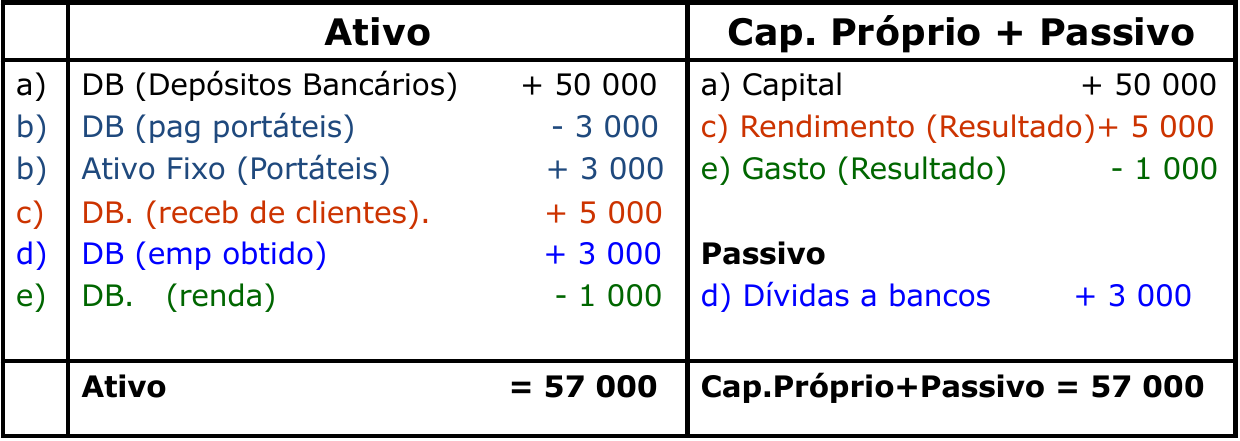

Calcular o património líquido de uma nova empresa com as seguintes ocorrências / transações:

a) Cinco sócios criam empresa de consultoria tendo realizado em capital (investindo na empresa) 50.000€;

b) A empresa compra, a pronto pagamento, portáteis no valor de 3.000€;

c) A empresa presta serviço de consultoria e recebe de um cliente 5.000€;

d) A empresa pede um empréstimo bancário no valor de 3.000€;

e) A empresa paga renda de aluguer de escritório no montante de 1.000€.

Património Líquido:

Exercício 3

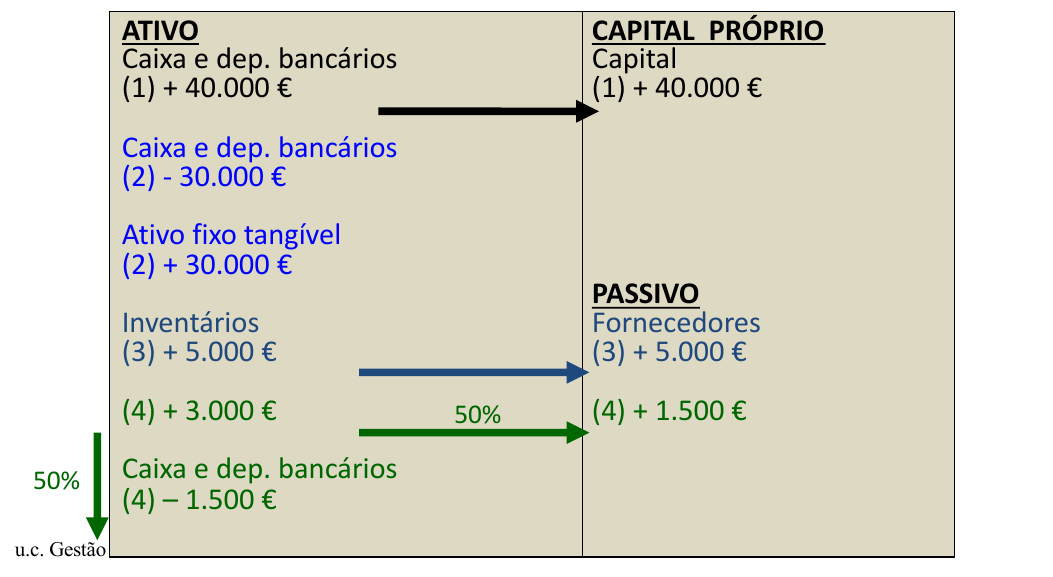

Exemplos de operações com aplicação da dupla entrada:

(1) Constituição de uma empresa com entrada de dinheiro pelos sócios em 40.000€;

(2) Compra de equipamento a pronto pagamento no valor de 30.000€;

(3) Compra de mercadoria a crédito no valor de 5.000€;

(4) Compra de mais 3.000€ de mercadoria, 50% a pronto, 50% a crédito.

Exercício 4

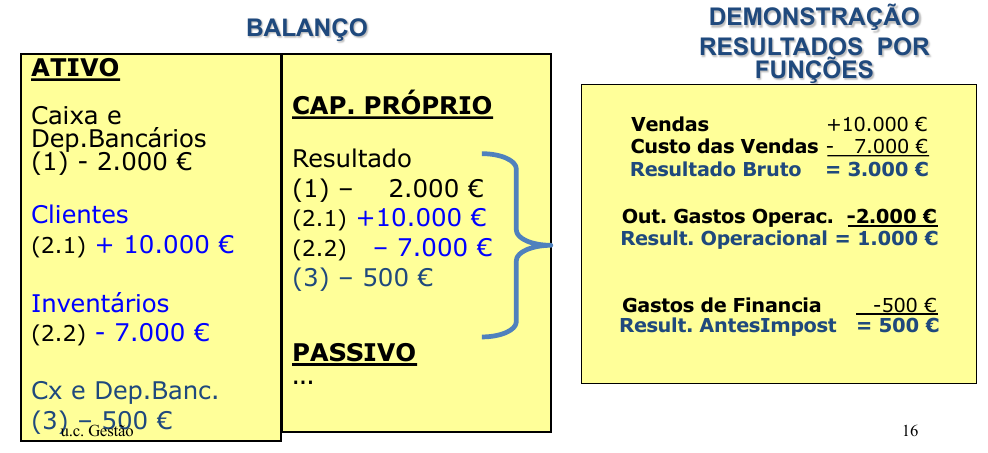

Nota: A Demonstração de Resultados não se orienta pelo tempo da Demonstração de Fluxos de Caixa, mas pelo tempo económico,

Registou-se uma venda com a emissão de uma fatura. O tempo económico a que essa transação diz respeito é o do período ou exercício em que se facultou o bem ou serviço ao cliente, independentemente de ele ter pago a pronto pagamento ou não. Assim, aquela ocorrência dará origem a:

- um aumento da dívida de clientes no lado esquerdo (ativo corrente) do Balanço;

- ao registo da venda na Demonstração de Resultados, com consequente aumento do resultado líquido do período e consequente aumento do capital próprio, no lado direito do Balanço;

- a uma diminuição do inventário, no lado esquerdo do Balanço, pelo custo do que foi vendido;

- ao registo desse mesmo custo (negativo), que será subtraído na Demonstração de Resultados, com a consequente diminuição do resultado no capital próprio, no lado direito do Balanço.

Posteriormente, no período ou exercício \(^{(1)}\) em que o cliente vier a pagar, faz-se:

- a anulação da dívida do cliente no lado esquerdo do balanço (ativo corrente);

- por contrapartida, o aumento da caixa, também no lado esquerdo do balanço (ativo).

É nessa altura que o recebimento será registado na Demonstração de Fluxos de Caixa.

\(^{(1)}\) Usamos alternativamente a período (período de tempo) a designação de exercício contabilístico (p.ex: exercício de 1 janeiro 2010 a 31 dezembro de 2010).

Exercício 5

Com as operações:

(1) Pagamento de rendas de aluguer de um escritório de 2.000€;

(2) Venda de mercadoria a crédito por 10.000€ (2.1) que custou 7.000€ (2.2);

(3) A empresa pagou juros de um empréstimo no valor de 500€.

Exercício 6

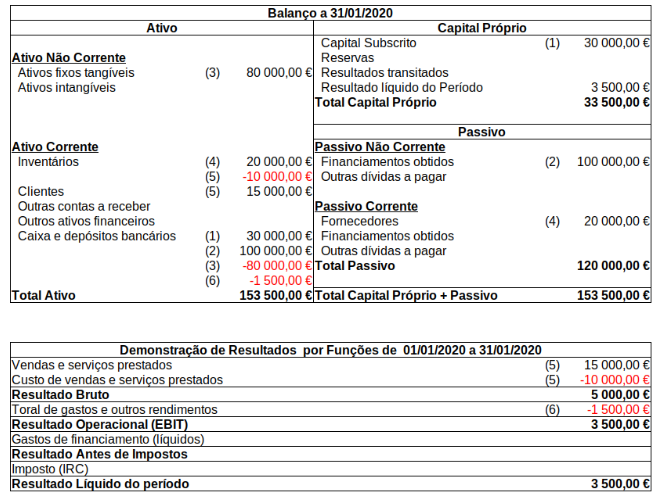

Em janeiro de 2020, a Rita, o Tomás e o Rui, após terminarem o curso de Eng. Eletrotécnica, criaram e iniciaram a atividade de uma empresa comercial de produtos de informática. Nesse mês ocorreram os seguintes factos:

(1) Para iniciar a atividade, cada um dos três sócios participou com um capital de 10.000€, totalmente realizado em dinheiro;

(2) Contração de empréstimo bancário de médio longo prazo no montante de 100.000€;

(3) Aquisição de uma loja pelo montante de 80.000€. Pagamento efetuado no ato da escritura (a 01/01/2020);

(4) Compra de diversos equipamentos e acessórios de informática para posterior comercialização. O valor da compra foi de 20.000€ e as condições de pagamento acordadas com o fornecedor foram: a 90 dias da data da fatura;

(5) Durante o 1.º mês a empresa faturou 15.000€, com pagamento a 60 dias. O material vendido teve um custo de aquisição de 10.000€;

(6) Pagou-se no final do mês ordenados e outros encargos com o pessoal no montante de 1.500€.

Elabore o Balanço no dia 31/1/2020 e a Demonstração de Resultados do mês de janeiro.

R:

Exercício 7

(1) A empresa comprou novas instalações por 30.000€, tendo pedido um empréstimo bancário para financiar a compra que terá de pagar de uma só vez ao fim de 10 anos;

(2) As instalações serão utilizadas durante 20 anos, pelo que devido ao seu uso, valerão menos ao fim de cada ano. A lei fiscal permite à empresa contabilizar como gasto um decréscimo anual de 5% do valor das instalações;

(3) Ao fim do 1º ano, o valor contabilístico das instalações é de 28.500€, ou seja:

Nota: As depreciações e amortizações são um gasto que não dá origem a pagamento mas tem um impacto fiscal -> mais gastos, menos resultado antes de impostos, menos impostos.

Exercício 8

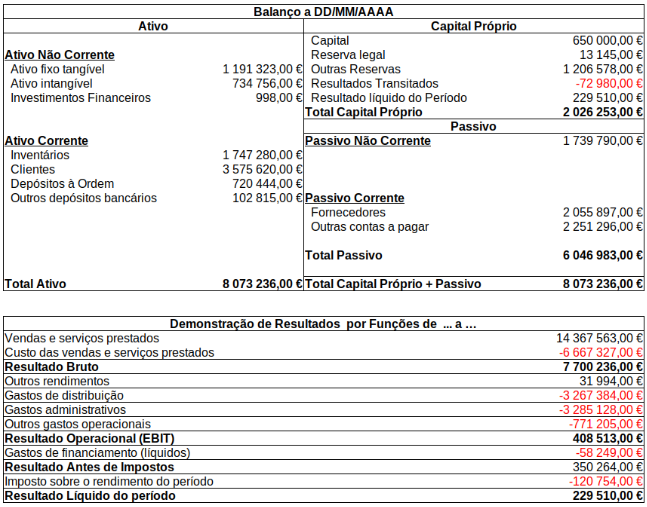

Rentabilidade do Capital Próprio (RCP)

Ou seja, por cada 100€ detidos pelos sócios na empresa, a empresa gerou 11.3€ de lucro.

Rentabilidade (Operacional) das Vendas

Prazo Médio de Recebimentos (em dias)

Em média os clientes pagam à empresa 90.8 dias após a venda dos produtos.

Prazo Médio de Pagamentos (em dias)

Nota: O valor das Compras tem de ser obtido autonomamente, uma vez que não vem na demonstração de resultados nem no balanço.

Rotação de Inventário

Solvabilidade Total ou Autonomia Financeira

Ou seja, os ativos da empresa são financiados em 25.1% por capitais dos sócios/acionistas.

Solvabilidade Reduzida

Liquidez geral

Liquidez reduzida

Exercício 9

De acordo com o balanço feito à empresa da Rita, do Tomás e do Rui do Exercicio 6:

Qual é o rácio de liquidez reduzida e o rácio de solvabilidade total? Trata-se de uma boa solvabilidade total?

Não se trata de uma boa solvabilidade total uma vez que o seu valor é inferior a \(\frac {1}{3}\).

Exercício 10

O Rodrigo Coimbra é proprietário de uma empresa especializada na produção de colunas de destilação. Em 2020, a empresa do Rodrigo produziu destiladores cujo preço de mercado é 1000€/unidade e cujo custo variável unitário representa 60% deste valor. Para esta produção, os custos fixos foram de 2 000 000€.

Quantos destiladores precisará ele de vender para ter lucro?

R:

-

\(\text{p = 1000€}\) - Preço de venda unitário;

-

\(\text{cvu = 600€}\) - Custo variável unitário;

-

\(\text{CF = 2.000.000€}\) - Custos Fixos Totais;

\(\text{mcu}\) - Margem de contribuição unitária \(\text{ = p} - \text{cvu}\);

Exercício 11

Uma empresa portuguesa pensa dedicar-se à produção de drones para diversão, estimando que o seu custo se situe em termos fixos, por ano, no valor de 150.000€. Por sua vez, cada unidade produzida deverá implicar um custo variável de 240€.

a) Assumindo que será possível vender cada drone por 500€, qual o número de drones correspondentes ao ponto crítico?

b) Noutro sentido, admitindo que a quantidade de 300 unidades é uma boa estimativa do possivel número de drones a vender por ano, qual deverá ser o preço unitário a praticar por forma a que a empresa não tenha prejuizo com este novo negócio?

R:

a)

-

\(\text{p = 500€}\) - Preço de venda unitário;

-

\(\text{cvu = 240€}\) - Custo variável unitário;

-

\(\text{CF = 150.000€}\) - Custos Fixos Totais;

\(\text{mcu}\) - Margem de contribuição unitária \(\text{ = p} - \text{cvu}\);

b)

Fixou-se a quantidade de unidades a vender como um dado (Q), o preço crítico (pc) ou seja, o preço a praticar para se cobrirem os custos operacionais e se atingir o lucro operacional nulo:

- \(\text{Q = 300}\) - número de drones a vender