Introdução ao cálculo financeiro

Investimento e despesa corrente

Investimento: é a aplicação de recursos limitados feita com vista a obter retorno(s) no futuro, por contrapartida a despesa corrente que se confina ao momento em que ocorre.

Na análise de um projeto de investimento procura-se avaliar se a afetação de recursos (\(\text{R}\)), feita inicialmente, é capaz de vir a gerar uma sucessão de benefícios líquidos (\(\text{B}\)) que excedem esse investimento inicial.

Para essa avaliação põe-se a questão de saber como obter esses recursos, ou seja, como financiar o projecto, através de capital próprio ou alheio, e de saber como prever os benefícios e custos futuros.

O valor temporal do dinheiro

Concentrando-nos num domínio puramente financeiro, os recursos (\(\text{R}\)) e os benefícios (\(\text{B}\)) representam dinheiro, fluxos financeiros negativos ou positivos, designados em inglês por cash flows (negativos, representados por \(\text{CF}-\), ou \(\text{C}-\); positivos representados por \(\text{CF}+\), ou \(\text{C}+\)).

Idealmente, estaremos interessados em investir em projetos em que a soma dos \(\text{CF}-\) seja inferior à soma dos \(\text{CF}+\). O problema é que esta análise é dependente do tempo e, com o tempo, o dinheiro está sujeito a determinados fatores como, por exemplo, a inflação e os juros. Ora, para saber como lidar com juros e somar ou comparar fluxos financeiros em diferentes momentos de tempo temos que atender a alguns principios do Cálculo Financeiro.

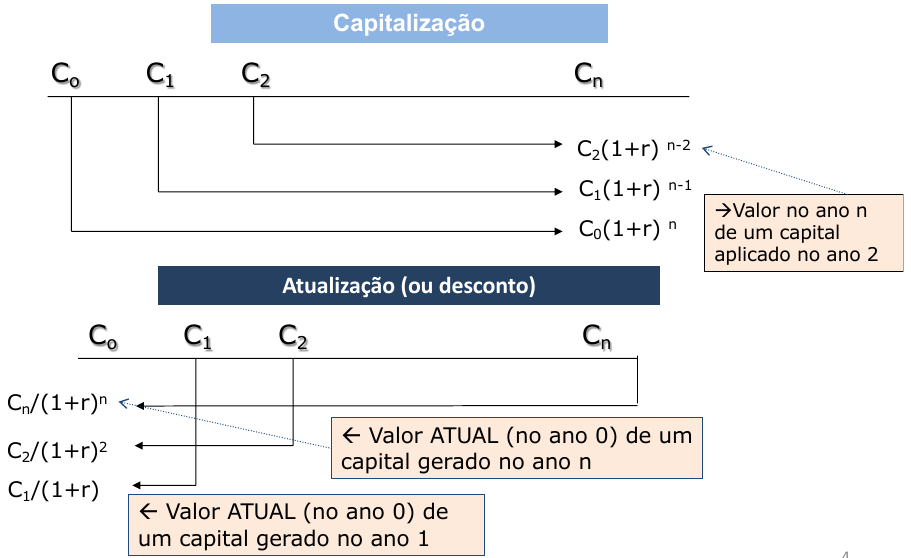

Capitalização e atualização. Juros simples e compostos

Suponha que tem 1.000€ hoje, no ano \(0\), e pretende depositá-los no banco. O que vai acontecer?

Ao depositar os 1.000€ no banco, estes ficam a render a uma dada taxa de juro anual.

Ao fim de 1 ano, há duas hipóteses:

-

Levantar o juro ficando apenas o capital inicial \(\rightarrow\) deixar nessa conta só o montante inicial, levantando os juros todos os anos (regime juros simples - os juros não acumulam ao capital);

-

Acumular o juro ao capital \(\rightarrow\) depositá-los numa conta a prazo em que os juros vencidos ficam a acumular nessa conta gerando mais juros (regime juros compostos - esquema de capitalização).

Assim:

Capital ou depósito inicial = 1.000 €;

r = taxa de juro anual = 5%;

Nota: Fluxo < 0 \(\leftrightarrow\) pagamento; Fluxo > 0 \(\leftrightarrow\) recebimento

Juros Simples

Juros Compostos \(\leftrightarrow\) Neste caso há capitalização

Em que \(n\) é o número de anos.

O processo de capitalização permite por sua vez chegar, de forma inversa, à noção de atualização, em que se faz o cálculo do valor atual (\(VA\)) ou presente de dinheiro a receber no futuro, sendo a respetiva taxa designada por Taxa de Atualização (\(r\)).

Em que \(C_n\) é o valor a receber daqui a \(n\) anos e \(r\) a taxa de juros.

Por exemplo, o valor atual (\(VA\)) de 1.100€ recebidos 1 ano depois, supondo uma taxa de juro para aplicações semelhantes de 10% ao ano, é igual a:

O \(VA\) de 1.210€ a receber ao fim de 2 anos é também igual a:

Notar que estas fórmulas pressupõem que a taxa de juro usada como taxa de atualização se mantém ao longo do tempo. Se por exemplo, a taxa de atualização variar entre o ano \(1\) e o ano \(2\), sendo \(r_1 = 10\%\) e \(r_2 = 5\%\), então o \(VA\) de 1.210€ recebidos no fim do ano \(2\) será dado por:

Capitalização versus Atualização

Ver Exercício 1 para exemplo de cálculo de juros em regime de juro simples.

Ver Exercício 2 para exemplo relacionado com o regime de juro composto.

Ver Exercício 3 para exemplo relacionado com o regime de juro composto.

Taxas nominais (a preços correntes) e reais (a preços constantes)

Pegando no último exemplo, a variação das taxas de juro e de atualização ao longo do tempo podem ter várias razões:

-

alterações na política monetária;

-

uma maior ou menor concorrência no setor bancário;

-

alterações na taxa de variação geral dos preços de bens e serviços, designada taxa de inflação, com repercussão nas taxas praticadas.

Análise a preços correntes e constantes

-

Valor nominal = Valor a preços correntes

- É o valor do dinheiro tal como o conhecemos, por exemplo, uma nota de 20€ terá sempre o valor nominal de 20€.

-

Valor real = Valor a preços constantes

- É o valor do dinheiro ajustado de modo a considerar o efeito da inflação, por exemplo, um produto que custou 20€ em 2000 custaria 27€ a preços de 2015.

Suponha que lhe prometem 1.000€ para daqui a um ano, mas que os preços sobem durante esse ano, ou seja, há inflação. Os 1.000€ daqui a 1 ano são 1.000€ a preços correntes do ano 1.

Se a taxa de inflação anual for de 1,5%, o valor real desses 1.000€, i.e., o valor a preços constantes (preços de hoje, ano \(0\)) será igual a:

O valor obtido significa que um bem que custe hoje (ano \(0\)) \(\text{985,22€}\) custa daqui a um ano (ano \(1\)): \(985,22 × 1,015 = \text{1.000€}\)

Taxas de Juro: Nominal e Real

-

Taxa de juro nominal \((r_n)\) - usa-se em avaliação de projetos a preços correntes, não é corrigida do efeito da inflação \((i)\).

-

Taxa de juro real \((r_r)\) – usa-se em avaliação de projetos a preços constantes = Taxa nominal expurgada do efeito da inflação.

A fórmula exata para transformar taxas de juro ou de atualização nominais em reais é a seguinte:

Ver Exercício 4 para exemplo de cálculo da taxa de juro real \((r_r)\), uma vez dada a taxa de juro nominal \((r_n)\).

Ver Exercício 5 para exemplo de cálculo da taxa de juro nominal \((r_n)\), uma vez dada a taxa de juro real \((r_r)\).

Períodos inferiores a um ano: Taxas Anuais Nominais (TAN) e Anuais Efetivas (TAE)

Até aqui temos vindo a considerar sempre períodos anuais para os cash flows e para a taxa de atualização. Contudo, é também possível trabalhar com períodos infra-anuais, usando nesse caso na atualização dos fluxos financeiros infra-anuais uma taxa de juro equivalente à anual.

Considerando 1 ano dividido em \(k\) subperíodos, a equivalência de taxas é dada pela seguinte igualdade:

com:

-

\(r_a\), a taxa de juro anual;

-

\(k\), número de subperíodos no ano;

-

\(r_k\), taxa efetiva para o subperíodo \(k\);

-

\(k=12\) e taxa mensal \(r_{12}\) ou \(r_m\)

-

\(k=4\) e taxa trimestral \(r_{4}\) ou \(r_t\)

-

\(k=2\) e taxa semestral \(r_{2}\) ou \(r_s\)

-

A taxa \(r_a\) é a chamada taxa anual efetiva (TAE) equivalente à taxa \(r_k\).

Ver Exercício 6 para exemplo relacionado com o cálculo da taxa de juro anual \(r_a\) equivalente.

Reportando ao Exercício 6, \(r_a = 12,55\%\) é a taxa anual efetiva (TAE) equivalente à taxa trimestral \(r_{4}\) de \(3\%\).

No entanto, na banca portuguesa utiliza-se também a designação nominal noutro contexto, para significar que os juros de pagamentos ou recebimentos infra-anuais são calculados proporcionalmente à taxa anual nominal. Por exemplo, a taxa mensal correspondente à taxa anual nominal (TAN) de 12% é: \(r_m = \frac{12\%}{12} = 1\%\).

Ver Exercício 7 para outro exemplo relacionado com os conceitos de Taxa Anual Nominal (TAN) e Taxa Anual Efetiva (TAE).

Ver Exercício 8 para consolidação dos conceitos anteriores. NOTA: POR EFETUAR.

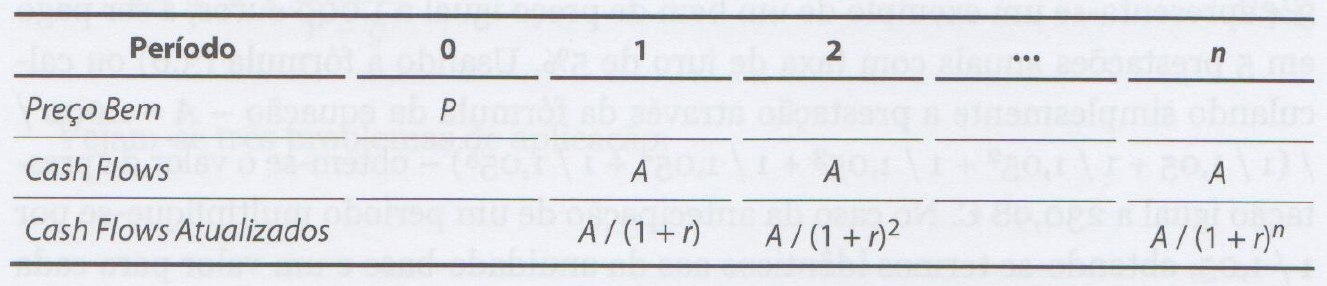

Anuidades e perpetuidades

Numa situação em que se concede / obtém um empréstimo num período e temos Rendas (+) ou Pagamentos (-) em prestações constantes a iniciar no período seguinte, temos uma chamada Anuidade, durante \(n\) períodos (\(n\) é o número de anos, trimestres, meses,...) com taxa de atualização \(r\) (\(r\) pode ser taxa de atualização anual, trimestral, mensal,...).

A última linha da tabela representa corretamente os cash flows \(A\) devidamente atualizados a uma taxa de atualização \(r\), uma vez que não podemos ignorar o fator tempo.

Como se atualizam as rendas ou pagamentos?

Trata-se de uma série em progressão geométrica com razão \(\frac{1}{1 + r}\) que pode ser escrita como:

em que \(f(r,n)\) é o fator de anuidade. É a fórmula do Valor Atual de uma anuidade (sem crescimento).

Quando \(n = \infty\) estamos perante o Valor Atual da perpetuidade (sem crescimento):

Note

É este Valor Atual (\(VA\)) assim encontrado que deverá ser igual ao preço \(P\) do nosso bem (vêr tabela anterior), ou ao valor do empréstimo contraído.

Caso haja antecipação dos pagamentos ou o seu adiamento

As fórmulas terão de ser modificadas:

-

caso haja antecipação de 1 período: multiplicar por \(\frac{1}{(1 + r)}\);

-

caso haja diferimento/adiamento de 1 período: multiplicar por \((1 + r)\);

-

caso haja diferimento/adiamento de \(n\) períodos: multiplicar por \((1 + r)^n\);

Caso de rendas crescentes

Os casos anteriores excluem os casos de rendas crescentes. Tendo em conta rendas crescentes a uma taxa de crescimento constante \(g < r\), ou seja, sucessivamente \(A\), \(A(1+g)\), \(A(1+g)²\),..., as fórmulas da anuidade e da perpetuidade serão respetivamente:

- Valor Atual da Anuidade com crescimento \(g\):

- Valor Atual da Perpetuidade com crescimento \(g\):

Ver Exercício 9 para exemplificação dos conceitos anteriores.

Ver Exercício 10 para exemplificação dos conceitos anteriores.

Ver Exercício 11 para exemplificação dos conceitos anteriores.

Ver Exercício 12 para exemplificação dos conceitos anteriores.